029-888596267*24小时服务热线029-888596267*24小时服务热线

029-888596267*24小时服务热线029-888596267*24小时服务热线

问:

建筑企业收到预收账款时,增值税纳税义务是否发生了?

答复:

从2017年7月1日起,建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。

注意1:

若是项目在同城,就在机构所在地预缴增值税;若是项目在异地,应该在项目所在地预缴增值税。

注意2:

适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

参考

问题二

问:建筑企业收到预收账款时,一定要预缴增值税吗?

答复:

也有特殊情况。建筑企业收到预收账款时,无论本地项目还是异地项目的:1. 如果不存在分包的情况下,当期预收账款金额大于10万元的才预缴增值税;2. 如果存在分包的情况下,当期预收账款减去分包款后差额大于10万元的才预缴增值税。参考

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号):

第一条规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

第二条规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

第六条规定,按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。

问题三

问:

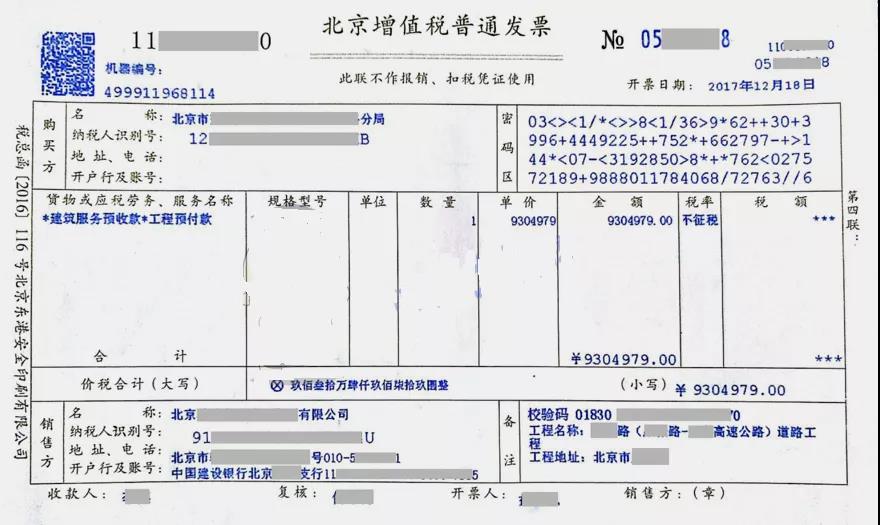

建筑企业收到预收账款时,能否开具发票?

答复:

可以开具不征税发票。

问题四

问:

建筑企业收到预收账款时,预缴的增值税如何做账?答复:

预收款开具收据或开具不征税发票的:1. 收到款项时借:银行存款 贷:预收账款2. 预交税款时借:应交税费-预交增值税(一般计税方式) 应交税费-简易计税(简易计税方式) 贷:银行存款

问题五

问:

建筑企业收到预收账款不再作为增值税纳税义务发生的时间,但是收到工程进度款是否属于增值税纳税义务发生的时间?答复:

收到工程进度款属于增值税纳税义务发生的时间。注意:1. 收到工程进度款时,为收到工程进度款的当天发生增值税纳税义务。2. 先开具发票的,为开具发票的当天发生增值税纳税义务。3. 提供建筑服务过程中或之后,甲乙双方在书面合同中约定付款日期的,为书面合同确定的付款日期当天发生增值税纳税义务。4. 未签订书面合同或者书面合同未确定付款日期的,为建筑工程项目竣工验收的当天发生增值税纳税义务。5. 质押金、保证金为实际收到的当天发生纳税义务。参考1

参考2

陕西九江成建设工程有限公司